Dank der Senkung des Staatssteuerfusses von 127 % auf 117 %

profitieren im Jahr 2010 alle Thurgauer Steuerpflichtigen von niedrigeren

Gesamtsteuerfüssen.

Überblick über die Steuergesetzrevisionen 2006–2009 des Kantons Thurgau

Steuergesetzrevision 2006

-

Einführung eines proportionalen Gewinnsteuersatzes auf

4,5 % bzw. 4,0 % (ab 2007).

-

Reduktion des Kapitalsteuersatzes auf 0,3 Promille für

ordentlich besteuerte Gesellschaften und auf 0,01 Promille bei Verwaltungs-

und Holdinggesellschaften; in allen Fällen mindestens EUR 100.–.

-

Einführung des Halbsteuersatzverfahrens auf

Gewinnausschüttungen von Kapitalgesellschaften

Steuergesetzrevision 2008

-

Senkung des Einkommenssteuertarifs im Bereich der

mittleren Einkommen

-

Einführung eines linearen Vermögenssteuertarifs (1,1

Promille) und Erhöhung der Vermögensfreibeträge (EUR 200‘000.– bei

Ehepaaren, EUR 100‘000.bei Alleinstehenden, EUR 100‘000.– für jedes nicht

selbständig besteuerte Kind)

-

Einführung eines proportionalen Steuersatzes bei

Kapitalleistungen (2,0 % Ehepaare, 2,4 % übrige Steuerpflichtige)

-

Umsetzung von Bundesrecht

-

Zeitlich vorgezogene Umsetzung von Teilaspekten der

Unternehmenssteuerreform II (v.a. im Bereich der UnternehmensnaCHFolge)

-

Anrechnung der Gewinnsteuer an die Kapitalsteuer

-

Reduktion Staatssteuerfuss von 132 % auf 127 %

2009

• Reduktion Staatssteuerfuss von 127 % auf 117 % ab 1.

Januar 2010

Das attraktive Steuerklima hat viel zur wirtschaftlichen

Prosperität des Kantons Thurgau beigetragen. Dies liegt nicht allein an den

tiefen Gebühren für staatliche Leistungen, sondern ist vor allem der

Kompetenz der Steuerbehörden für wirtschaftliche Belange zuzuschreiben.

Die Steuerpflichtigen werden im Kanton Zug als Kunden,

nicht als Schuldner, behandelt.

Der effiziente und lösungsorientierte Umgang schafft

gegenseitiges Vertrauen und somit eine offene Partnerschaft, die für alle

gewinnbringend ist.

Steuervergleich

|

Steuerbarer Unternehmensgewinn

|

50'000

|

100'000

|

200'000

|

300'000

|

500'000

|

1'000'000

|

|

Kantons- und Gemeindesteuern

|

2'731 |

5'392 |

13'816 |

22'788 |

40'711 |

85'518 |

|

Bundessteuer

|

4'250 |

8'500 |

17'000 |

25'500 |

42'500 |

85'000 |

|

Steuerbelastung total

|

6'981

|

13'892

|

30'816

|

48'288

|

83'211

|

170'518

|

|

*Domizilgesellschaften

|

4'250

|

8'500

|

17'000

|

25'500

|

42'500

|

85'000

|

|

Deutschland |

24'000 |

48'000 |

96'000 |

144'000 |

240'000 |

480'000 |

|

Österreich |

17'000 |

34'000 |

68'000 |

102'000 |

170'000 |

340'000 |

* Die Domizilgesellschaften stehen als Gesellschaftsstatus in den

Verhandlungen mit der EU zur Diskussion. In den nächsten Jahren wird der

Domizilstatus abgeschafft werden. Die meisten Kantone sind in Planung, die

gesamte Steuerbelastung für die Unternehmungen zu senken, um für alle

Gesellschaften die gleich attraktiven Bedingungen sicherzustellen und die

führende Rolle in der Steuerattraktivität in Europa zu behalten.

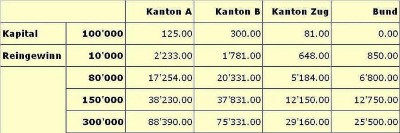

Steuerbelastungen im Vergleich

In der ganzen Schweiz ist die Bundessteuer mit 8,5% auf

den Reingewinn gleich hoch. Kantons- und Gemeindesteuern weisen

jedoch gravierende Unterschiede auf.

Beispiel: Normale Aktiengesellschaft mit ordentlicher Besteuerung

Meyer Consulting

Lochstr. 17

CH-8268 Salenstein

Tel. 0041 78 644 65 59

mail@firmensitzschweiz.de